Thuế thu nhập cá nhân là gì? Nội dung thuế thu nhập cá nhân ở Việt Nam

Thuế thu nhập cá nhân là một trong những nguồn thu quan trọng cho Ngân sách nhà nước, đồng thời nó cũng được xem là một công cụ quan trọng trong phân phối công bằng xã hội và điều chỉnh vĩ mô nền kinh tế. Vậy thuế thu nhập cá nhân là gì? Thuế thu nhập cá nhân được tính như thế nào? Tại sao phải nộp thuế thu nhập cá nhân? Hay những trường hợp nào bắt buộc nộp thuế và những trường hợp nào được miễn thuế thu nhập cá nhân? Chúng ta hãy cùng theo dõi bài viết sau để hiểu rõ hơn về vấn đề này nhé!

Thuế thu nhập cá nhân là gì?

Về nguyên tắc, bất cứ một pháp nhân hay cá nhân nào khi nhận được một khoản thu nhập từ bất kỳ nguồn nào (lao động hay đầu tư…), dưới bất kỳ hình thái nào (giá trị hay hiện vật) cũng đều cần thực hiện nghĩa vụ trích một phần thu nhập để nộp cho nhà nước. Đó được gọi là thuế thu nhập. Hay nói cách khác, thuế thu nhập là một nguồn thu của Chính phủ. Chúng được sử dụng cho việc thanh toán các nghĩa vụ của chính phủ, tài trợ cho các dịch vụ công và cung cấp hàng hóa thiết yêu cho người dân, chẳng hạn như an ninh quốc gia, an sinh xã hội, đường xá, trường học...

Thuế thu nhập ở Việt Nam được chia thành hai loại chính là thuế đánh vào thu nhập cá nhân gọi là thuế thu nhập cá nhân và thuế đánh vào thu nhập của pháp nhân gọi là thuế thu nhập doanh nghiệp. Trong bài viết này, chúng ta chỉ tập trung tìm hiểu loại thuế đánh vào thu nhập của một cá nhân - Thuế thu nhập cá nhân.

Thuế thu nhập cá nhân (Tiếng Anh: Individual Income Tax) là thuế đánh trực tiếp vào thu nhập chịu thuế của các nhân trong xã hội phát sinh trong trong một khoảng thời gian nhất định (kỳ tính thuế), thường là một năm. Thuế thu nhập cá nhân là thuế trực thu vì cá nhân nộp thuế và cá nhân phải chi tiền đóng thuế là một. Tại Việt Nam, không phải tất cả các cá nhân đều phải nộp thuế thu nhập cá nhân mà chỉ có những người có thu nhập và thu nhập thuộc diện chịu thuế mới chịu sự điều tiết của sắc thuế thu nhập cá nhân. Thu nhập chịu thuế được tính là thu nhập mà các nhân nhận được trong kỳ sau khi đã giảm trừ các khoản chi phí liên quan để tạo ra thu nhập, các khoản giảm trừ mang tính chất xã hội và các khoản giảm trừ khác có liên quan.

Thuế thu nhập cá nhân là gì?

Đặc điểm của thuế thu nhập cá nhân là gì?

Dưới đây là những đặc điểm cơ bản của thuế thu nhập cá nhân, bao gồm:

Một là, thuế thu nhập cá nhân là thuế trực thu tức là đánh trực tiếp trên thu nhập của người nộp thuế. Do đó, người nộp thuế cũng là người chịu thuế và khó có thể chuyển gánh nặng thuế sang cho chủ thế khác. Thuế thu nhập cá nhân được đánh dựa vào nguyên tắc khả năng trả thuế nên trong một số trường hợp, nó không khuyến khích người nộp thuế làm việc càng nhiều vì thu nhập càng cao thì số thuế phải nộp càng lớn.

Hai là, thuế thu nhập cá nhân có độ nhạy cảm cao hơn so với các sắc thuế khác. Thuế thu nhập cá nhân liên quan trực tiếp đến lợi ích cụ thể của người nộp thuế và liên quan đến hầu hết mọi cá nhân trong xã hội. Bất cứ sự thay đổi nào trong chính sách thuế thu nhập cá nhân như thuế suất, thu nhập miễn thuế,..đều có tác động trực tiếp và tức thời đến người nộp thuế. Bên cạnh đó, thuế thu nhập cá nhân được coi là một công cụ để các nhà chính trị thu hút sự ủng hội của dân chúng trong các cuộc bầu cử. Khi ban hành hoặc sửa đổi Luật thuế thu nhập cá nhân cần có sự cân nhắc chặt chẽ và kỹ càng.

Ba là, thuế thu nhập cá nhân mang tính chất lũy tiến cao. Mục tiêu của thuế thu nhập cá nhân là mang đến sự công bằng xã hội, cả công bằng theo chiều ngang và theo chiều dọc, tức là những người có khả năng nhu nhau thì nộp thuế như nhau và những người có khả năng trả thuế cao hơn phải nộp nhiều thuế hơn. Theo nguyên tắc này, gánh nặng thuế mà người nộp thuế chịu không liên quan đến những gì mà họ nhận được từ chính phủ mà chủ yếu dựa trên khả năng trả thuế của họ. Thuế thu nhập cá nhân được thiết kế theo biểu lũy tiến từng phần để đảm bảo tính công bằng cho các đối tượng trả thuế.

➢ Tổng hợp đề tài Luận văn Thạc sĩ Luật học [Update 2021]

Vai trò của thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là một sắc thuế vô cùng quan trọng đối với hầu hết các quốc gia trên thế giới nói chung và Việt Nam cũng không ngoại lệ. Cùng theo dõi vai trò của thuế thu nhập cá nhân đối với một nền kinh tế để có được câu trả lời cho câu hỏi “Tại sao phải đóng thuế thu nhập cá nhân?”:

Thuế thu nhập cá nhân là công cụ phân phối đảm bảo công bằng xã hội

Thuế thu nhập cá nhân ra đời xuất phát từ yêu cầu đảm bảo sự công bằng trong phân phối thu nhập. Điều này đặc biệt cần thiết trong điều kiện kinh tế thị trường khi mà sự phân hóa giàu nghèo là điều khó tránh khỏi. Trong hoàn cảnh đó, thuế thu nhập sẽ là một biện pháp nhằm rút ngắn khoảng cách giàu nghèo trong xã hội. Hay nói cách khác, thuế thu nhập cá nhân là một công cụ phân phối giúp khắc phục khiếm khuyết lớn nhất của nền kinh tế thị trường chính là sự phân phối không công bằng và đi liền với đó là sự phân hóa giàu nghèo.

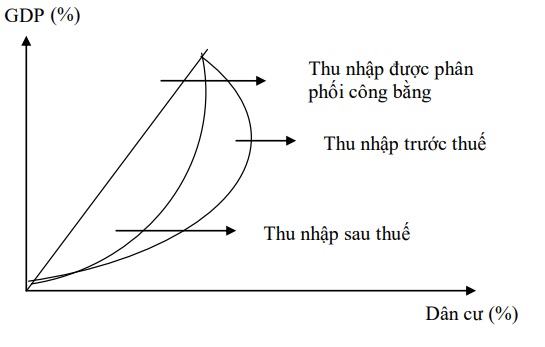

Để thấy rõ vai trò của thuế thu nhập cá nhân trong phân phối thu nhập xã hội, ta có thể theo dõi đường cong Lorenz:

Vai trò của thuế thu nhập cá nhân trong phân phối thu nhập xã hội

Vai trò của thuế thu nhập cá nhân trong phân phối thu nhập xã hội

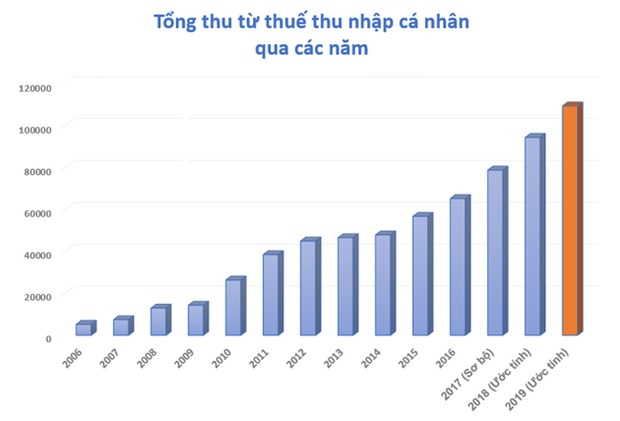

Thuế thu nhập cá nhân là công cụ đảm bảo nguồn thu quan trọng cho Ngân sách Nhà nước

Nhu cầu chi tiêu của nhà nước ngày càng tăng trong điều kiện chức năng của nhà nước ngày càng mở rộng. Trong khi đó, tiến trình tự do hóa thương mại trong những thập kỷ gần đây làm cho nguồn thu từ thuế xuất nhập khẩu bị sụt giảm. Điều đó khiến cho các quốc gia cần phải tăng cường các nguồn thu nội địa để bù đắp cho Ngân sách Nhà nước thông qua các loại thuế khác nhau như thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân… Trong số đó, thuế thu nhập cá nhân được coi là nguồn thu quan trọng trong tổng thu ngân sách nhà nước tại mỗi quốc gia.

Ở Việt Nam, tuy thuế thu nhập chiếm tỷ trọng nhỏ trên tổng thu Ngân sách Nhà nước, tuy nhiên trong điều kiện toàn cầu hóa và sự phát triển kinh tế như hiện nay, thu nhập cá nhân của người dân đang có xu hướng tăng nhanh, do đó tỷ trọng thuế thu nhập cá nhân trong tổng thu Ngân sách Nhà nước cũng sẽ tăng nhanh đáng kể.

Nguồn: Theo Bộ Tài chính, Tổng cục Thống kê

Thuế thu nhập cá nhân góp phần điều chỉnh vĩ mô nền kinh tế

Một vai trò nữa của thuế thu nhập cá nhân là nó được coi như là một công cụ để điều tiết vĩ mô, kích thích việc tiết kiệm và đầu tư theo hướng nâng cao năng lực hiệu quả xã hội. Để tăng phúc lợi xã hội cần phải thực hiện điều tiết bớt thu nhập của những đối tượng có thu nhập cao và phân phối lại cho những đối tượng có thu nhập thấp hoặc các đối tượng yếu thế. Bên cạnh đó, thuế thu nhập có thể tác động trực tiếp đến định hướng tiêu dùng và đầu tư theo hướng có lợi, thực hiện mục tiêu điều chỉnh kinh tế cho đất nước bằng các chính sách miễn giảm, ưu đãi,...

Ngoài ra, thuế thu nhập cá nhân lũy tiến còn có tác dụng bù lại sự lũy thoái của các loại thuế tiêu dùng khác. Vì vậy, thuế thu nhập cá nhân được coi là sắc thuế có vai trò quan trọng trong việc đảm bảo tính công bằng của hệ thống thuế.

Nội dung thuế thu nhập cá nhân hiện hành ở Việt Nam

Đối tượng nộp thuế thu nhập cá nhân

Theo Luật Thuế thu nhập cá nhân năm 2009, đối tượng nộp thuế thu nhập cá nhân là các cá nhân cư trú hoặc không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật Thuế thu nhập cá nhân và Điều 3 Nghị định này. Phạm vi xác định thu nhập chịu thuế của đối tượng nộp thuế bao gồm:

Thứ nhất, đối với cá nhân cư trú, thu nhập chịu thuế là các thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi chi trả.

Thứ hai, đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi chi trả.

Cá nhân cư trú là người đáp ứng một trong các điều kiện sau: cá nhân có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam hoặc cá nhân có nơi ở thường xuyên tại Việt Nam. Cá nhân không cư trú là những người không thuộc điều kiện nêu trên.

Thu nhập chịu thuế thu nhập cá nhân

Có 10 loại thu nhập chịu thuế thu nhập cá nhân, bao gồm:

Thu nhập từ hoạt động sản xuất, kinh doanh bao gồm: các khoản thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ theo quy định hiện hành của pháp luật và thu nhập từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề.

Thu nhập từ tiền lương, tiền công: là các thu nhập mà người lao động nhận được từ người sử dụng lao động, bao gồm: tiền thù lao như hoa hồng môi giới, tham gia đề tài, tiền nhuận bút...; tiền nhận được khi tham gia các hiệp hội kinh doanh, hội đồng quản trị…; các khoản lợi ích tính bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả hoặc trả hộ đối tượng nộp thuế dưới mọi hình thức và các khoản thưởng tính bằng tiền hoặc không bằng tiền dưới mọi hình thức.

Thu nhập từ đầu tư vốn, bao gồm: tiền lãi cho vay, lợi tức cổ phần và thu nhập từ đầu tư dưới vốn của các hình thức khác như đầu tư bằng hiện vật, danh tiếng, phát minh, sáng chế, trừ thu nhập nhận được từ lãi trái phiếu chính phủ.

Thu nhập từ chuyển nhượng vốn, bao gồm: thu nhập từ việc chuyển nhượng phần vốn trong các tổ chức kinh tế, thu nhập từ chuyển nhượng chứng khoán và thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

Thu nhập từ chuyển nhượng bất động sản, bao gồm: các khoản thu nhập từ việc chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất, chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở, chuyển nhượng thuê đất, thuê mặt nước,…

Thu nhập từ trúng thưởng bằng tiền hoặc hiện vật như: Trúng thưởng xổ số; trúng thưởng khuyến mại dưới mọi hình thức; trúng thưởng trong các hình thức cá cược, casino và trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trò chơi trúng thưởng khác.

Thu nhập từ bản quyền, bao gồm: các thu nhập từ việc chuyển giao, chuyển quyền sử dụng các đối tượng theo quyền sở hữu trí tuệ như quyền tác giả và các quyền liên quan đến quyền tác giả... theo quy định của pháp luật.

Thu nhập từ nhượng quyền thương mại: là các thu nhập nhượng quyền thương mại theo quy định của Luật Thương mại.

Thu nhập từ thừa kế là chứng khoán, vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác được đăng ký sở hữu hoặc đăng ký sử dụng.

Thu nhập từ nhận quà tặng là chứng khoán, phần vốn thuộc các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác có đăng ký sở hữu hoặc đăng ký sử dụng.

Nội dung thuế thu nhập cá nhân hiện hành ở Việt Nam

Thu nhập miễn thuế

Thu nhập được miễn thuế có 14 loại, cụ thể:

1.Các khoản thu nhập từ chuyển nhượng bất động sản (BĐS) giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha đẻ, mẹ đẻ với con đẻ,…

2.Thu nhập từ việc chuyển nhượng nhà ở, quyền sử dụng đất (QSDĐ) ở và các tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở và đất ở duy nhất.

3.Thu nhập từ giá trị quyền sử dụng đất như đất lâm nghiệp,… của cá nhân được Nhà nước giao đất. Cá nhân không phải trả tiền hoặc được giảm tiền sử dụng đất theo quy định

4.Thu nhập từ việc nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ,…

5.Thu nhập của hộ gia đình, cá nhân tham gia vào các hoạt động sản xuất nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thuỷ sản,…

6.Thu nhập từ việc chuyển đổi đất nông nghiệp được Nhà nước giao để sản xuất.

7.Thu nhập từ lãi tiền gửi tại các ngân hàng hay tổ chức tín dụng và tiền lãi từ lãi hợp đồng bảo hiểm nhân thọ.

8.Thu nhập từ kiều hối

9.Thu nhập là phần tiền lương làm việc ban đêm hoặc làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày theo quy định của pháp luật.

10.Tiền lương hưu được Bảo hiểm xã hội chi trả theo quy định của Luật Bảo hiểm xã hội. Với những cá nhân sinh sống tại Việt Nam được miễn thuế đối khi tiền lương hưu do nước ngoài trả.

11.Thu nhập có được từ học bổng, trợ cấp,…

12.Thu nhập nhận được từ bồi thường hợp đồng bảo hiểm, tiền bồi thường tai nạn lao động và các khoản bồi thường nhà nước và các khoản bồi thường khác theo quy định.

13.Thu nhập nhận được từ các quỹ từ thiện, nhân đạo và không nhằm mục đích thu lợi nhuận.

14.Thu nhập nhận được từ nguồn viện trợ nước ngoài nhằm mục đích từ thiện, nhân đạo dưới hình thức Chính phủ và phi Chính phủ đã được phê duyệt.

Thuế thu nhập cá nhân là trách nhiệm và nghĩa vụ mà mỗi công dân cần thực hiện để đóng góp vào sự phát triển của đất nước. Chúng tôi hy vọng những chia sẻ liên quan đến khái niệm “thuế thu nhập cá nhân là gì” trên đây đã giúp bạn hiểu rõ hơn về các nội dung cơ bản của Thuế thu nhập cá nhân. Nếu thấy bài viết hữu ích, đừng quên chia sẻ đến những người khác nữa nhé!

Quản trị tài chính là gì? Cơ sở lý luận về quản trị tài chính doanh nghiệp

Từ lâu, quản lý tài chính đã trở thành một trong những chức năng cơ bản không thể thiếu trong quản trị doanh nghiệp. Theo đó, quản lý tài chính có mối liên hệ chặt chẽ với các hoạt động khác trong tổ chức như quản lý tài sản, quản trị marketing hay quản trị nguồn nhân lực.Bao thanh toán là gì? Phát triển dịch vụ bao thanh toán nội địa ở Việt Nam

Bao thanh toán là một trong những sản phẩm ngân hàng giúp các ngân hàng đa dạng hóa sản phẩm dịch vụ để cạnh tranh trong quá trình tiến tới hội nhập tài chính quốc tế. Để hiểu rõ hơn về bao thanh toán là gì, bao thanh toán nội địa là gì, hãy cùng chúng tôi đọc bài viết này nhé.Kinh tế trang trại là gì? Thực trạng phát triển kinh tế trang trại ở Việt Nam

Trang trại là một loại hình sản xuất nông nghiệp với đặc điểm chung là sản xuất hàng hóa trên quy mô lớn. Trong những năm gần đây, loại hình kinh tế trang trại đang dần phổ biến và đã thể hiện được ưu thế về hiệu quả kinh tế so với kinh tế hộ nhờ vào những lợi thế của quy mô sản xuất.Chuyển dịch cơ cấu kinh tế là gì? Xu hướng chuyển dịch cơ cấu kinh tế

Chuyển dịch cơ cấu kinh tế được xem là một yếu tố khách quan trong quá trình công nghiệp hóa - hiện đại hóa. Chuyển dịch cơ cấu kinh tế góp phần tạo nên sự chuyển đổi căn bản về kinh tế - xã hội, chuyển dịch các nguồn lực trong quá trình sản xuất, góp phần gia tăng năng lực sản xuất, thỏa mãn nhu cầu ngày càng tốt hơn của xã hội,…Dịch vụ ngân hàng điện tử là gì? Vai trò, các loại dịch vụ ngân hàng điện tử

Những lợi ích mà dịch vụ ngân hàng điện tử mang lại cho bản thân ngân hàng cũng như khách hàng và cả xã hội đã giúp dịch vụ này đã và đang trở thành một trong những trọng tâm phát triển của nhiều ngân hàng trên thế giới cũng như ở Việt Nam.

DỊCH VỤ HỖ TRỢ NGHIÊN CỨU

- VP Hà Nội: Tòa nhà Nam Đô, 609 Trương Định, Thịnh Liệt, Hoàng Mai, Hà Nội

- VP HCM: Tòa nhà Dali, 24C, Phan Đăng Lưu, P.6, Bình Thạnh, Hồ Chí Minh

Điện thoại: 0989-546-803

Email: dichvuluanvan99@gmail.com

Copyright © 2008 by LV99 - Top các dịch vụ viết thuê luận văn uy tín